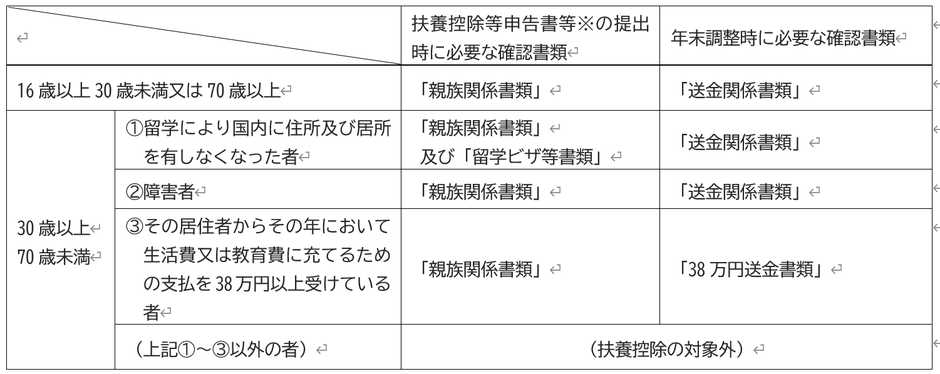

源泉所得税関係の改正により、令和5年1月から、扶養控除の対象となる国外居住親族は、扶養親族のうち、次の(1)~(3)のいずれかに該当する者に限られることとされます。

(1)年齢16歳以上30歳未満の者

(2)年齢70歳以上の者

(3)年齢30歳以上70歳未満の者のうち、次の①から③までのいずれかに該当する者

①留学により国内に住所及び居所を有しなくなった者

②障害者

③その居住者からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

この改正に伴い、社員が国外居住親族に係る扶養控除の適用を受けようとするときに、会社が確認しなければならない書類(確認書類)も増えることがあります。

扶養控除に係る確認書類(給与等の受給者について)

国外居住親族について扶養控除の適用を受けようとする居住者(社員)は、次表のとおり、その国外居住親族の年齢等の区分に応じて、該当する全ての確認書類を給与等の支払者(会社)又は提示する必要があります。

※扶養控除等申告書等とは、「給与所得者の扶養控除等(異動)申告書」又は「従たる給与についての扶養控除等(異動)申告書」をいいます。

海外の大学に留学したお子さんを持つ社員がいる場合などにはご留意を!

細かく見れば、留学の期間などによって確認書類が変わってきます(そもそも、国外居住親族に該当しないこともあります)。

なお、この改正に伴い、令和5年分以降の「給与所得者の扶養控除等(異動)申告書」の記載欄の変更なども行われています。

【参考】国税庁>令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)

https://www.nta.go.jp/publication/pamph/pdf/0022009-107_02.pdf

【参考】国税庁>年末調整がよくわかるページ(令和4年分)

https://www.nta.go.jp/users/gensen/nencho/index.htm